Classe di Merito Assicurazione: Come si Calcola e Come Funziona

Preventivo Gratis Online

Confronta le RC Auto delle migliori compagnie assicurative a Maggio e scopri la soluzione più conveniente per le tue esigenze.

La Classe di Merito (CU) è un punteggio attribuito al contraente per la determinazione del premio assicurativo. Le classi di merito vanno dalla 1 alla 18 e variano ogni anno in base al numero di incidenti in cui è coinvolto il veicolo e in generale allo stile di guida. Più bassa è la classe, minore è il rischio percepito e, di conseguenza, il costo della polizza.

🚘 Confronta GRATIS le Polizze Auto di Maggio 2026 e inizia a risparmiare

Cos'è la Classe di Merito nell'Assicurazione?

La Classe di Merito nell’assicurazione è un sistema di classificazione che valuta la condotta degli automobilisti. L’obiettivo della Classe di Merito o Classe di merito Universale (CU) è quello di stabilire il rischio che ogni guidatore rappresenta per la compagnia assicurativa.

Questo sistema viene utilizzato per calcolare il preventivo dell'assicurazione, quindi il premio assicurativo che l'automobilista dovrà pagare per la copertura del proprio veicolo.

La classe CU di assegnazione viene stabilita dalle compagnie assicurative, che utilizzano una serie di fattori per determinare il rischio associato a un determinato conducente o proprietario di un veicolo.

Come funziona la classe di merito nelle Assicurazioni Moto? Il funzionamento della classe di merito è lo stesso anche per chi deve stipulare un'assicurazione moto. Infatti, intervengono fattori legati al mezzo, ai guidatori e al contesto. Quindi, il tipo di moto da assicurare, il luogo in cui vive l'assicurato e il modo in cui utilizza la moto possono influire sulla Classe di Merito.

Come Funziona la Classe di Merito?

Il sistema di classificazione prevede 18 classi di merito. Queste vanno dalla classe 1 (la più bassa e meno a rischio) alla classe 18 (la più alta e più a rischio).

Gli automobilisti che appartengono a una Classe di Merito più alta sono considerati più a rischio di incidenti o infrazioni del codice della strada e, di conseguenza, dovranno pagare premi più elevati.

Al contrario, gli automobilisti che appartengono a una Classe di Merito più bassa sono considerati meno a rischio e potranno beneficiare di un premio più basso.

Qual è la Classe di Merito per l’assicurazione della prima auto? Per chi non è mai stato assicurato, come l'assicurazione dei neopatentati o di non ha mai avuto una macchina di proprietà, che prevede come classe di ingresso la 14esima.

Calcolo della Classe di Merito

Come detto, la classe di merito si calcola sulla base dei sinistri che l'automobilista ha provocato.

La CU viene aggiornata ogni anno secondo specifici criteri: se il conducente non ha avuto incidente negli ultimi 12 mesi, la classe di merito scende di una unità; se invece il conducente ha avuto incidenti negli ultimi 12 mesi, la classe di merito sale di due unità.

Tale meccanismo viene regolato dal sistema bonus-malus, in base al quale viene assegnata la classe di merito e, di conseguenza, calcolato il premio annuale della polizza.

Se sei stato coinvolto in un incidente e vuoi sapere se e quanto ti aumenta il premio, leggi l'articolo dedicato all'aumento dell'assicurazione dopo un sinistro.

Conservare la Classe di Merito

La classe di merito si può conservare se si decide di cambiare auto o moto con la stessa compagnia assicurativa.

È importante precisare però che il premio assicurativo non rimane lo stesso: la CU è solo uno dei fattori che concorrono alla determinazione dell'importo della polizza, insieme al tipo di veicolo, all'età del conducente ecc.

La conservazione della classe di merito è un diritto di ogni assicurato anche nel caso di rottamazione, demolizione o esportazione all'estero dell'auto. Così come in caso di furto del veicolo, purché la nuova polizza venga stipulata entro un anno dalla denuncia delle suddette ipotesi.

Classe di Merito: dove trovarla? Per verificare la propria Classe di Merito basta contattare la propria compagnia, guardare l'Attestato di Rischio o semplicemente accedere all'area riservata della compagnia.

Classe di Merito: Legge Bersani e RC Familiare

La grande novità introdotta nel 2007 con la Legge Bersani riguarda l'ereditarietà della classe di merito. Tale decreto riguarda l'opportunità di stipulare una nuova assicurazione e acquisire la classe di un familiare convivente, che sia un genitore o un convivente facente parte dello stesso nucleo familiare.

Il Decreto Bersani è stato poi implementato nel 2020, con l'introduzione dell'RC Familiare, che consente di trasferire la classe di merito anche tra tipologie diverse di veicoli (es. da auto e moto e viceversa).

Per usufruire della Legge Bersani e della RC Familiare, ereditando quindi la classe di merito, bisogna rispettare alcuni criteri:

- ci devono essere due intestatari diversi;

- la persona da cui si eredità la Classe deve essere convivente, secondo lo stato di famiglia;

- l'assicurazione dalla quale si eredita la classe deve essere attiva (né sospesa, né scaduta)

- i veicoli non possono essere stati intestati alla stessa persona.

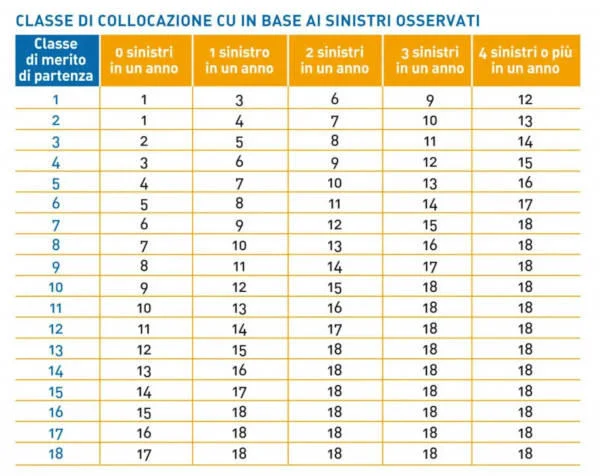

Come Leggere la Tabella della Classe di Merito nell’Assicurazione

Le CU sono presenti nella tabella della Classe di Merito nell'assicurazione, un documento che elenca tutte le classi di merito utilizzate da una compagnia assicurativa.

La tabella della Classe di Merito rappresenta una sorta di guida per gli automobilisti che desiderano conoscere il loro livello di rischio e il premio che dovranno pagare per la copertura assicurativa della propria auto.

In generale, questa tabella include informazioni sulle diverse classi di merito e sui fattori che vengono presi in considerazione per stabilire la Classe di Merito di un automobilista.

La tabella della Classe di Merito è presente anche nell'Attestato di Rischio, il documento che riporta tutti gli incidenti in cui il veicolo è stato coinvolto.

| Classe di merito di partenza | nessun sinistro in un anno | 0 sinistri in un anno | 2 sinistri in un anno | 3 sinistri in un anno | 4 sinistri in un anno |

|---|---|---|---|---|---|

| 1 | 1 | 3 | 6 | 9 | 12 |

| 2 | 1 | 4 | 7 | 10 | 13 |

| 3 | 2 | 5 | 8 | 11 | 14 |

| 4 | 3 | 6 | 9 | 12 | 15 |

| 5 | 4 | 7 | 10 | 13 | 15 |

| 6 | 5 | 8 | 11 | 14 | 17 |

| 7 | 6 | 9 | 12 | 15 | 18 |

| 8 | 7 | 10 | 13 | 16 | 18 |

| 9 | 8 | 11 | 14 | 17 | 18 |

| 10 | 9 | 12 | 15 | 18 | 18 |

| 11 | 10 | 13 | 16 | 18 | 18 |

| 12 | 11 | 14 | 17 | 18 | 18 |

| 13 | 12 | 15 | 18 | 18 | 18 |

| 14 | 13 | 16 | 18 | 18 | 18 |

| 15 | 14 | 17 | 18 | 18 | 18 |

| 16 | 15 | 18 | 18 | 18 | 18 |

| 17 | 16 | 18 | 18 | 18 | 18 |

| 18 | 17 | 18 | 18 | 18 | 18 |

Tabella Classe di Merito | Credits: Ivass

Classe di merito e periodo di osservazione

La classe di merito viene assegnata in basse ai dati raccolti dall'assicurazione durante il periodo di ossservazione. In questo periodo, della durata di 10 mesi, la compagnia assicurativa raccoglie dati sul comportamento del conducente: incidenti, infrazioni e altri fattori di rischio. Tutti questi dati vengono annotati nell'attestato di rischio e determinano il premio assicurativo e la relativa classe di merito dell'assicurato.